A través de los precios, el mercado dio una respuesta resonante a la exposición del ministro de Economía, Martín Guzmán, quien el miércoles dio detalles de las negociaciones entre el Gobierno y el Fondo Monetario Internacional.

Los bonos soberanos operaron con amplias bajas, que se moderaron un poco hacia el cierre de las operaciones, luego que el ministro reconociera que se dificulta alcanzar un acuerdo en las negociaciones por una millonaria deuda ante el FMI debido al nivel de déficit fiscal.

El Gobierno y el organismo multilateral tienen diferencias para refinanciar unos 45.000 millones de dólares

La baja de los precios, que alcanzó el 4% antes del mediodía para los bonos Globales -en dólares con ley extranjera-, fue muy grande, al punto que excede cualquier lectura política o ideológica y hay que encontrarle sentido en una serie de factores.

1 – Rojo fiscal. Los bonos en dólares de Argentina se hunden un 6% desde que arrancó el 2022. Y ya venían de una baja de precios de 9% en promedio en 2021. Esta percepción de default -es decir que los inversores sospechan que las emisiones del canje no serán pagadas en tiempo y forma- es un reflejo del déficit fiscal primario del 6,5% del PBI acumulado el año pasado, cuando se habían morigerado los efectos contractivos de la pandemia.

!function(e,i,n,s){var t=»InfogramEmbeds»,d=e.getElementsByTagName(«script»)[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement(«script»);o.async=1,o.id=n,o.src=»https://e.infogram.com/js/dist/embed-loader-min.js»,d.parentNode.insertBefore(o,d)}}(document,0,»infogram-async»);

2 – Un Estado cada vez más endeudado. Según datos de la Secretaría de Finanzas, actualizados al 30 de noviembre de 2021, la deuda pública nacional, en dólares y pesos, creció a un ritmo más acelerado. En noviembre del año pasado, tuvo un aumento nominal de USD 5.168 millones, que llevó a un total de USD 353.514 millones, un máximo histórico nominal.

En dos años de gestión del presidente Alberto Fernández fue de USD 40.215 millones. La suba se dio por colocaciones de bonos en pesos atados a la inflación y al dollar-linked, lo que hace que estos pasivos, aunque no sean emisiones en dólares, no puedan ser licuados con una devaluación.

!function(e,i,n,s){var t=»InfogramEmbeds»,d=e.getElementsByTagName(«script»)[0];if(window[t]&&window[t].initialized)window[t].process&&window[t].process();else if(!e.getElementById(n)){var o=e.createElement(«script»);o.async=1,o.id=n,o.src=»https://e.infogram.com/js/dist/embed-loader-min.js»,d.parentNode.insertBefore(o,d)}}(document,0,»infogram-async»);

3 – Ajuste a medias. Desde el Fondo se “pide una política de ajuste que el Gobierno argentino no está dispuesto a llevar adelante porque compromete al pueblo argentino y su posibilidad de crecer y desarrollarse”, afirmó la portavoz de Presidencia, Gabriela Cerruti, en rueda de prensa. “Esperamos que se pueda resolver lo antes posible (…) Argentina no va a entrar en default”. No obstante, el ministro Guzmán aseguró que tiene previsto bajar el déficit primario al 3,3% este año. De alguna manera, sería aplicar un ajuste que recortará los objetivos de expansión económica tras un crecimiento de alrededor del 10% en 2021.

4 – Se enfría la economía. El Gobierno está obligado a mejorar la recaudación para contar con fondos que le den solvencia a las arcas públicas. Un “no acuerdo” con el FMI puede ser recesivo, porque atrofiará aún más el ingreso de divisas por el canal financiero. Aunque un acuerdo con fuerte ajuste también podría ser recesivo, tal como argumenta el Gobierno. Es decir que las dos opciones más probables, sin “fondos frescos”, son un driver negativo para la deuda contraída con acreedores privados.

5 – Vigente la amenaza del COVID-19. La creciente ola de COVID-19, aunque con menos decesos, podría obligar a medidas de confinamiento que también impactarán en la recuperación económica. La controversia se suscita en momentos que el país rompió un nuevo récord de contagios y se acercó a los 100.000 casos diarios oficiales, mientras enfrenta una tercera ola de la pandemia impulsada por la variante Ómicron.

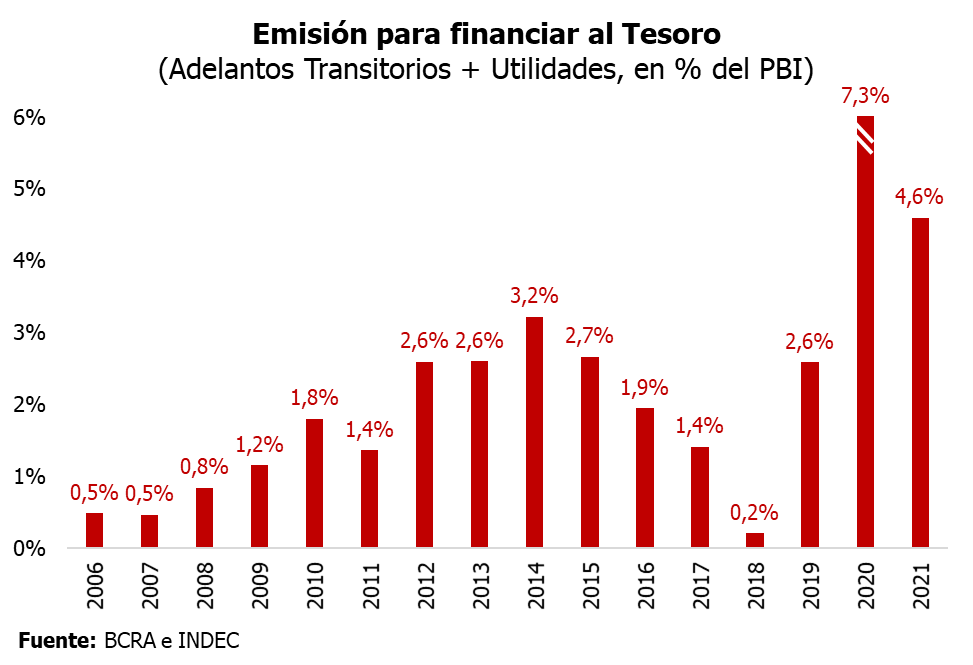

6 – Emisión, inflación y presión devaluatoria. Si bien creció la deuda colocada por el Tesoro para financiar el déficit, el principal recurso para cubrir el rojo fiscal fue el giro de pesos -emitidos sin respaldo- que efectuó el Banco Central, en concepto de Adelantos Transitorios y Utilidades, el verdadero motor de la inflación del 50% que padece la Argentina.

Hay que subrayar que en diciembre el BCRA le giró al Tesoro $685.000 millones en concepto de Adelantos Transitorios y Transferencia de Utilidades. Esta asistencia directa de emisión de moneda sin respaldo escaló a $2,128 billones a lo largo de 2021. Según cálculos del economista Juan Ignacio Paolicchi, de la Consultora Empiria, este monto equivale a un 4,6% del PBI.

7 – “Viento de frente” desde el exterior. Las dudas sobre el acuerdo con el FMI coincidieron con inicio de año negativo en los mercados globales. Los activos de plazas emergentes se veían afectados por la minuta de la última reunión de política monetaria de la Reserva Federal de Estados Unidos, que mostró que es posible un alza de tasas más rápido de lo previsto y que también reduzca su tenencia de títulos para controlar la alta inflación.

La inflación en alza en los EEUU llevó a los bonos del Tesoro norteamericano a un piso de precios en los dos años transcurridos en pandemia. Por lo tanto, suben las tasas de retorno de estos activos seguros, movimiento que empuja a un riesgo país más elevado para los países emergentes como la Argentina.

SEGUIR LEYENDO:

El Gobierno confirmó que no habrá dólares del Banco Central para ingresar autos importados