Dimas Ardian/Bloomberg (Dimas Ardian/)

Las desventuras monetarias e inflacionarias de la Argentina y la propuesta de Javier Milei de dolarizar la economía siguen llamando la atención de los economistas internacionales.

A las opiniones del Premio Nobel 2007, Paul Krugman, y de Mark Sobel, quien durante la presidencia de Barack Obama fuera representante de EEUU en el FMI, se sumó ahora se sumó este sábado el economista jefe del Instituto de Finanzas Internacionales, Robin Brooks. El Instituto agrupa a las grandes entidades financieras globales, desde bancos, aseguradoras y fondos de inversión, sirve como centro de estudios de los mismos y tiene su sede en Washington, muy cerca de la sede del FMI y de instituciones como el BID y el Banco Mundial, donde también hace su correspondiente lobby internacional.

¿Euro o dólar?

Krugman había señalado que en caso de adoptar una divisa extranjera, la Argentina debería elegir el euro, por su mayor vinculación comercial con las economías de la Unión Europea que con la de EEUU. A su turno Sobel dijo que Milei “tiene razón” en pedir la consolidación fiscal de la Argentina, pero consideró que su propuesta de dolarización “sería una apuesta demasiado arriesgada” y que “no hay soluciones mágicas para los problemas del país, solo trabajo duro”.

Otro economista norteamericano, Tyler Cowen, autor del famoso blog “Marginal Revolution” y de la columna “Economic Sense” del New York Times, sí apoyó la propuesta de Milei y criticó a los “hiperinflacionistas” argentinos, lo que le valió un comentario celebratorio de Emilio Ocampo, el principal asesor del candidato libertario en materia de dolarización, que le respondió, en inglés, “¡Vamos, Tyler!”.

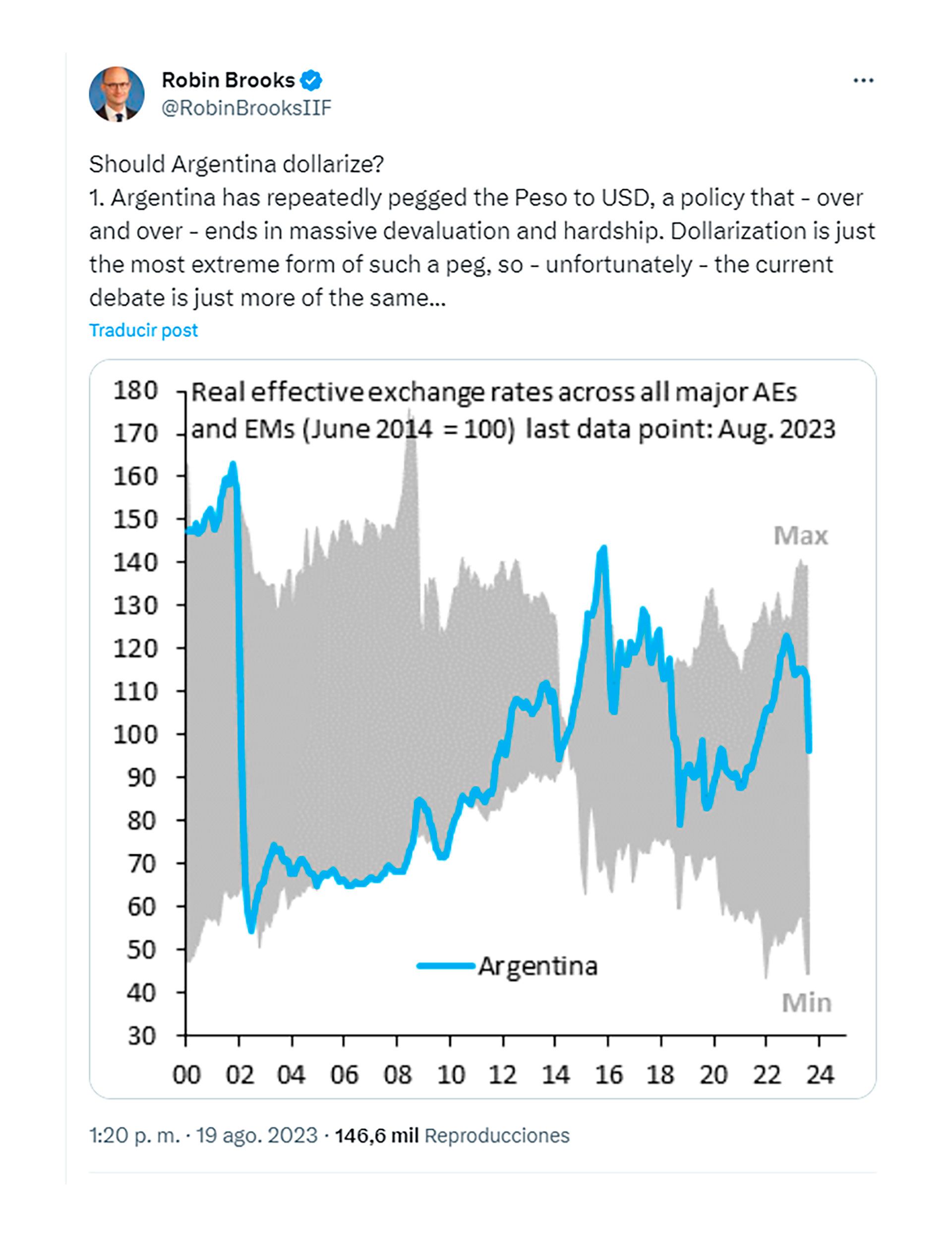

Brooks, quien ya había calificado a la dolarización como “una idea terrible; la última vez que se intentó esto terminó en una gran devaluación que lo descarta para siempre como un objetivo de política”, dijo que, incluso con la devaluación reciente, el peso (al tipo de cambio oficial) está “sustancialmente sobrevaluado, solo mire su nivel frente a Brasil y Turquía” y volvió este sábado a la carga, en un hilo de 7 posteos en X, como Elon Musk rebautizó a la ex Twitter.

“¿Argentina debe dolarizarse?”, planteó Brooks, y respondió, en su primer posteo: “Argentina ha vinculado repetidamente el Peso al dólar una política que, una y otra vez, termina en una devaluación masiva y dificultades. La dolarización es solo la forma más extrema de esa vinculación, por lo que, desafortunadamente, el debate actual es más de lo mismo”.

Según el economista, el problema de que las economías emergentes “peguen” su moneda al dólar, de lo que la dolarización –dijo- es solo un caso especial, es que sus tasas de inflación son más altas que las de EEUU, por lo que sus monedas terminan inevitablemente sobrevaluadas, lo que a su turno “hace que una explosiva devaluación se vuelta inevitable”.

Como ejemplo refirió los casos de Egipto, Pakistán y Sri Lanka, que después de vincular o atar sus monedas al dólar tuvieron que devaluar. Muchos mercados emergentes, no solo la Argentina -prosiguió- son víctimas de los “cantos de sirena” de vincular sus monedas al dólar, pero los últimos dos años deberían servir como aviso precautorio de que los aumentos de tasas de la Fed (la Reserva Federal o Banco Central de los EEUU) vuelve esos esquemas insostenibles.

Quienes proponen la dolarización en la Argentina dicen que permitirá arreglas sus desequilibrios económicos, notó el economista jefe del Instituto de Finanzas Internacionales, y lo que hacen es dejar flotar sus monedas, evitando así “devaluaciones explosivas”.

“Turquía lo hace y es el ejemplo que la Argentina debería seguir, mientras corrige sus políticas”, recomendó.

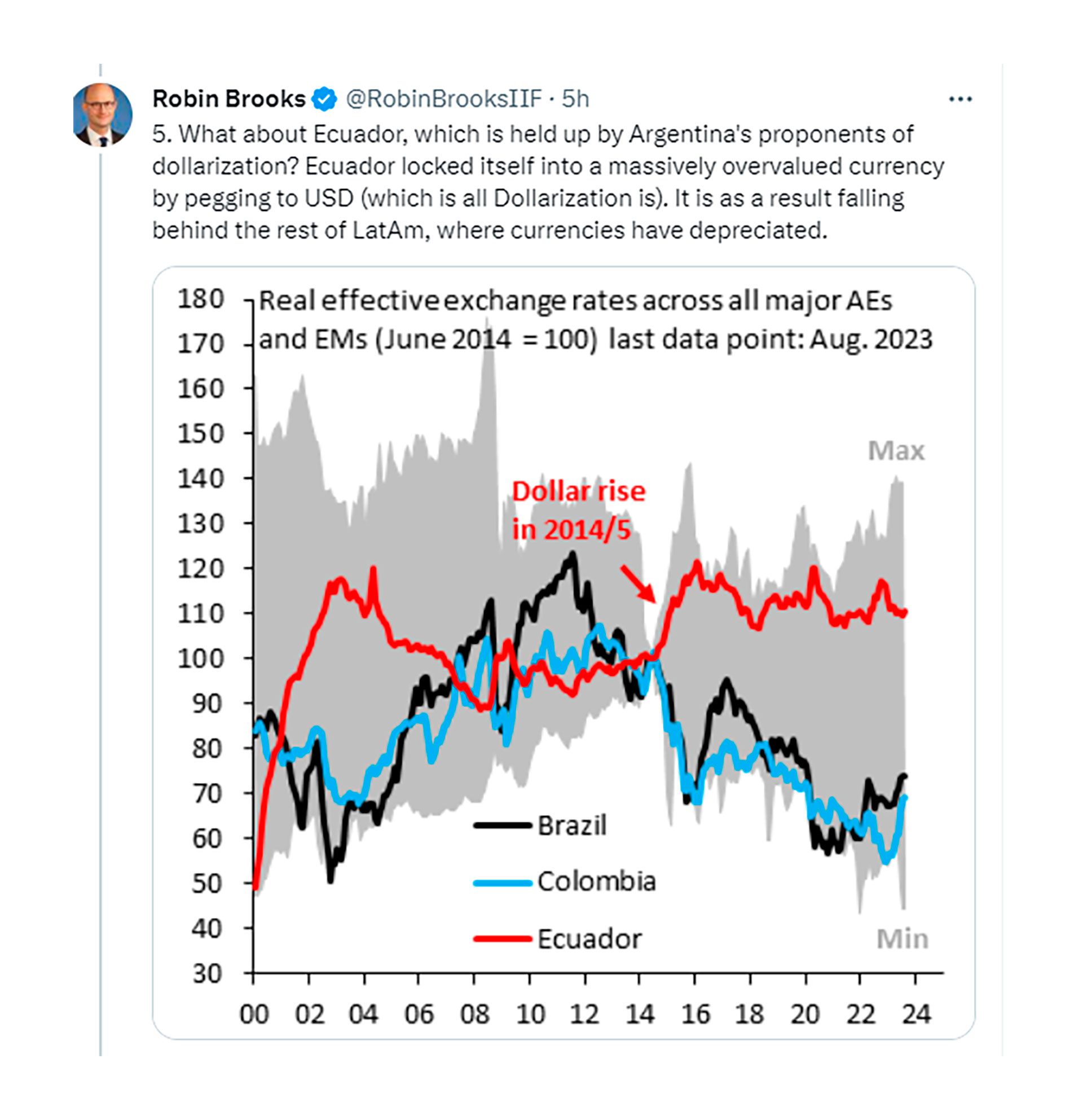

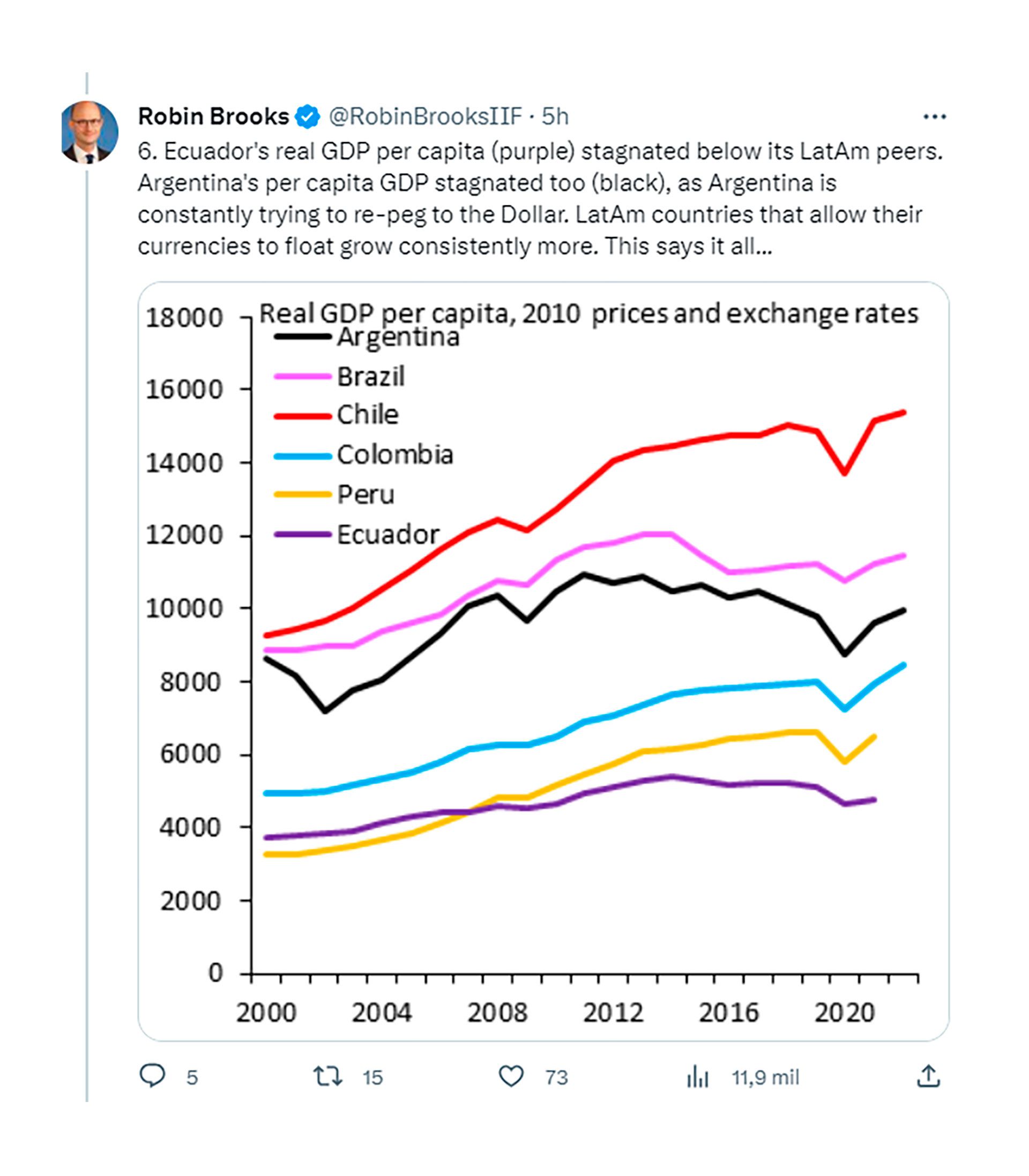

Brooks apuntó incluso al caso de Ecuador, uno de los modelos que ejemplos que esgrimen proponentes de la dolarización –como Ocampo, el asesor de Milei, para explicar la desventaja de dolarizar.

“Ecuador se ató a una moneda sobrevaluada y como resultado está quedando rezagada respecto de los restantes países de América Latina, que devaluaron sus monedas”, explicó.

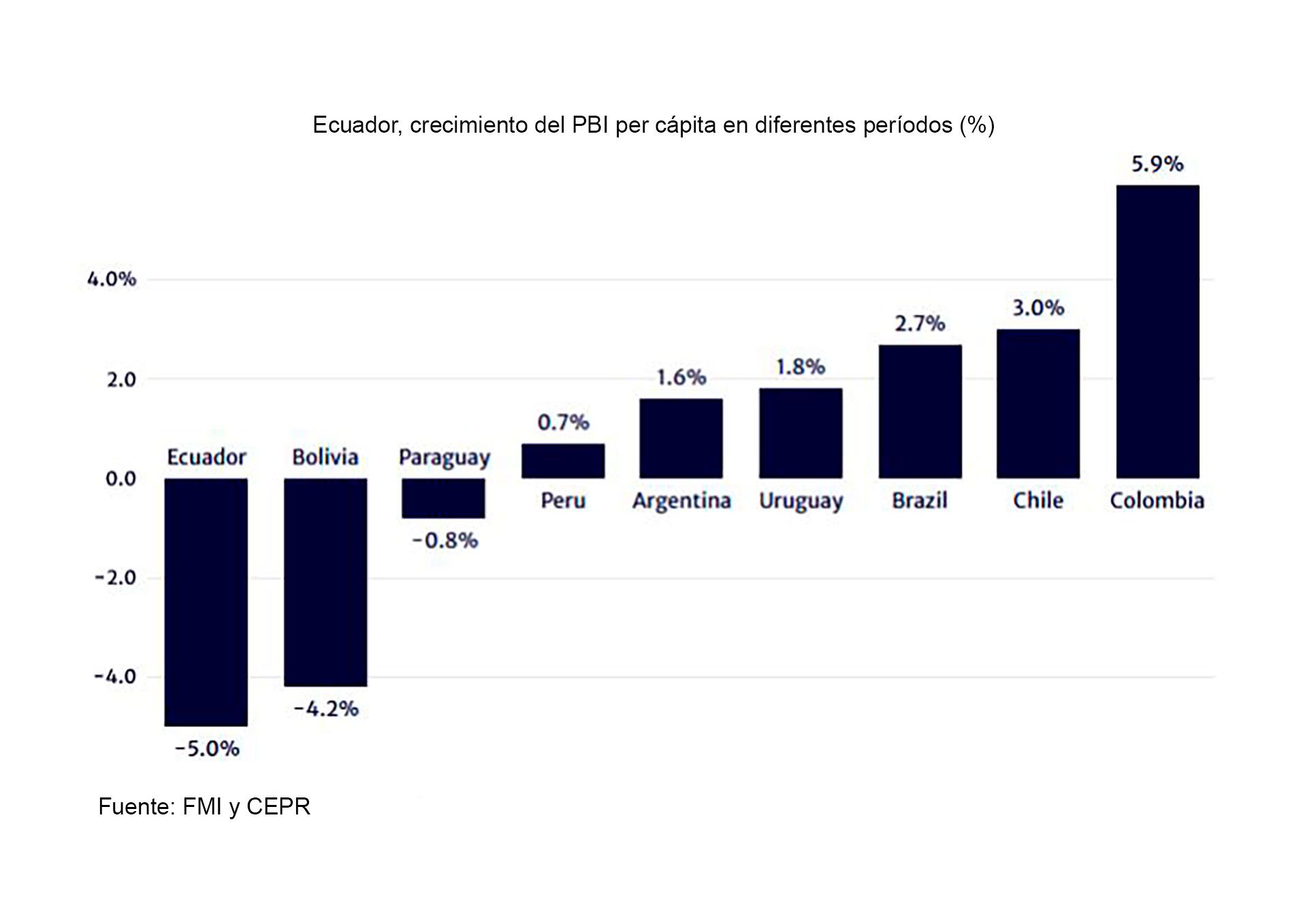

Para respaldar esa crítica, Brooks exhibió un gráfico comparando la evolución del PBI de seis países latinoamericanos, incluida la Argentina, entre 2000 y 2022, en el que Ecuador aparece como la economía que menos creció en ese período, detrás de (de mayor a menor crecimiento) Chile, Brasil, Argentina, Colombia y Perú (ver abajo).

Según el economista jefe del Instituto de Finanzas Internacionales, la única razón por la que la Argentina tiene tipos de cambio paralelos es, precisamente, porque el valor de su moneda está vinculado al dólar en vez de ser determinado por el mercado. “La dolarización solo lleva este status al extremo y es exactamente la cosa equivocada que se puede hacer. Dejen flotar el peso y arreglen sus políticas”, concluyó.

El hilo generó varios comentarios, como uno que le señaló la conveniencia de que la Argentina fije límites constitucionales al déficit, la inflación, las tasas de interés y las reservas mínimas que deben mantener el Banco Central. “Ese es el exactamente el punto; que atiendan el problema subyacente en vez de empeorar las cosas removiendo una herramienta clave para el manejo macroeconómico, un tipo de cambio flexible”, respondió Brooks.

Otros, en cambio, contrariaron el punto de vista del economista. “Suponga que el sistema política decida no atender nunca el problema subyacente, ¿cuál es la mejor política en tal caso”, le preguntó un contertulio tuitero.

En ese caso, respondió Brooks, un creyente de la flotación cambiaria, “la flotación de la moneda evitará al menos los periódicos y catastróficos colapsos cambiarios que hacen tanto daño. Turquía tiene políticas macro que muchos critican. Pero tiene un tipo de cambio flexible que ha caído (se ha devaluado) sostenidamente”, lo que le permite, concluyó, absorber los shocks externos hasta que cambie de políticas.

Otro usuario de la red social le dijo a Brooks que no entendía la diferencia entre un tipo de cambio pegado a otro, pero en el que el Banco Central sigue imprimiendo dinero, y la dolarización, “que libera a los países de sus ineptos bancos centrales, evitando la sobrevaluación”.

Brooks contraatacó diciendo que no hay “nada” en la dolarización que sea irreversible. “Uno puede siempre reintroducir al Banco Central y volver a imprimir dinero. Es realmente una cuestión política; ese es mi punto, atarse al dólar no arreglará la mala toma de decisiones políticas”.

Uno de quienes elogió el hilo de Brooks fue Pier Paolo Barbieri, el CEO y fundador de Ualá, quien dijo que la comparación con Pakistán, Egipo e incluso Turquía es muy adecuada. Además, concluyó, “la mayoría de la gente no observa lo suficiente en el desempeño de Ecuador en comparación a las economías más estables de la región”

Martín Rapetti, director de la consultora Equilibra, señaló también en Infobae que la dolarización no impidió ciertos vicios de política económica. Por caso, precisó, los gobiernos de Rafael Correa aumentaron el gasto público de 21 a 44% del PBI en menos de 10 años, y el país sufrió dos defaults de deuda soberana.

También, desde Londres, un estudio internacional fue muy crítico del caso ecuatoriano. Jake Johnston e Ivana Vasic-Lalovic, investigadores del Center for Economic & Policy Research, de Londes, señalaron los muy malos resultados que tuvo recientemente la economía ecuatoriana en todos los órdenes: sanitarios durante la pandemia, y económicos, sociales y de seguridad. Señalando, por caso, que la economía ecuatoriana es la de peor desempeño en los últimos años, con un PBI que todavía se encuentra 5% por debajo de los niveles de prepandemia y un aumento vertical de la violencia y la inseguridad. “La tasa de homicidios –señalaron Johnston y Vasic-Lalovic- que se había reducido a 5,8 homicidios cada 100.000 habitantes en 2016, aumentó “drásticamente”, a 25,9 en 2022 y en el primer semestre de 2023 el número de muertes violentas aumentó 55% respecto de igual período del año pasado.

En ese clima, Ecuador va mañana las urnas. La dolarización no es un tema de la campaña electoral, pero tampoco parece ser una panacea para los problemas de país.

Seguir leyendo:

Ventajas y desventajas del cambio que propone Milei, en un fuerte debate académico

Devaluación: cuáles son los bienes con precios atados a la cotización del dólar oficial