Las comisiones de Presupuesto y Hacienda y la de Sistemas, Medios y Libertad de Expresión del Senado se reunieron en un plenario esta tarde y, luego de una discusión respecto del reglamento, el oficialismo logró aprobar un dictamen para que las modificaciones a la Ley del Conocimiento sean tratadas en la próxima sesión de la cámara alta.

La oposición decidió no acompañar el dictamen porque en realidad deberá resolver el dilema que se discutió en buena parte del encuentro. Como hay una presentación judicial en contra del protocolo de funcionamiento remoto votado la semana pasada, sus senadores aceptan discutir pero no firmar dictamen ni votar la ley.

Ahora, cuando el oficialismo la apruebe en el Senado -cuenta con los votos necesarios para que así sea- la norma deberá volver a Diputados ya que tiene modificaciones respecto del proyecto original que había obtenido media sanción.

“Quiero celebrar que estemos retomando el cuarto intermedio con respecto al tratamiento de este proyecto porque es un sector importante en materia federal y de crecimiento que aceleró la pandemia y cuanto antes se trate en el recinto mejor”, señaló el senador Martín Lousteau.

El senador de Juntos por el Cambio señaló la posibilidad de hacer modificaciones en y habló sobre el impacto del bono que recibirán las empresas. “Hoy el sector está en un limbo jurídico por lo que es importante avanzar con velocidad. Pero queremos estudiarlo en detalle porque se pueden encontrar mejores soluciones para algunos puntos que el oficialismo quiso modificar de la ley que venía de Diputados y le podemos encontrar alguna otra respuesta”.

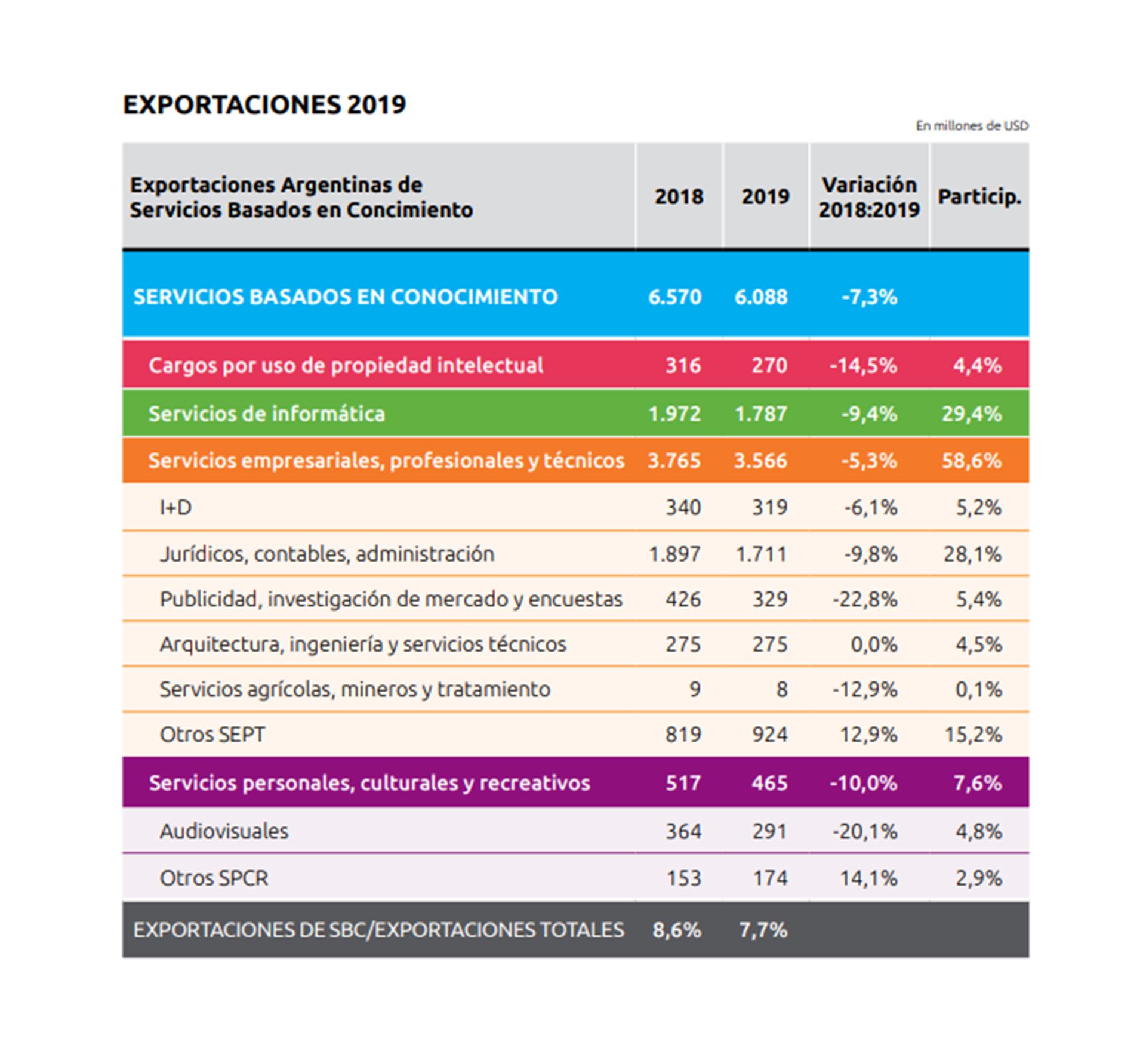

La norma que será tratada la semana que viene en el Senado, establece varios cambios que apuntan a lograr incentivos para esta industria, que van desde un incremento en los descuentos de los aportes patronales a la suma de otras actividades.

Así, en el art 2, a los servicios que estaban incluidos en la promoción, le suma las siguientes actividades:

e) Servicios Profesionales unicamente en la medida que sean de exportación y que estén comprendidos dentro de los siguientes:

i) servicios jurídicos, de contabilidad general, consultoría de gerencia, servicios gerenciales y servicios de relaciones públicas, auditoría, cumplimiento normativo, asesoramiento impositivo y legal;

ii) servicios de traducción e interpretación, gestión de recursos humanos (búsqueda, selección y colocación de personal);

iii) servicios de publicidad, creación y realización de campañas publicitarias (creación de contenido, comunicación institucional, estrategia, diseño gráfico/web, difusión publicitaria);

iv) diseño: diseño de experiencia del usuario, de producto, de interfaz de usuario, diseño web, diseño industrial, diseño textil, indumentaria y calzado, diseño gráfico, diseño editorial, diseño interactivo;

v) servicios arquitectónicos y de ingeniería: asesoramiento sobre arquitectura (elaboración y diseño de proyectos y planos y esquemas de obras, planificación urbana); diseño de maquinaria y plantas industriales; ingeniería, gestión de proyectos y actividades técnicas en proyectos de ingeniería;

vi) otros servicios profesionales de exportación que por el uso intensivo de recursos humanos calificados considere la Autoridad de Aplicación.

Para el artículo 4, que se refiere a los sujetos alcanzados y a los requisitos necesarios para la inscripción y la revalidación, el oficialismo introdujo las siguientes modificaciones:

e) Servicios Profesionales únicamente en la medida que sean de exportación y que estén comprendidos dentro de los siguientes:

i) servicios jurídicos, de contabilidad general, consultoría de gerencia, servicios gerenciales y servicios de relaciones públicas, auditoría, cumplimiento normativo, asesoramiento impositivo y legal;

ii) servicios de traducción e interpretación, gestión de recursos humanos (búsqueda, selección y colocación de personal);

iii) servicios de publicidad, creación y realización de campañas publicitarias (creación de contenido, comunicación institucional, estrategia, diseño gráfico/web, difusión publicitaria);

iv) diseño: diseño de experiencia del usuario, de producto, de interfaz de usuario, diseño web, diseño industrial, diseño textil, indumentaria y calzado, diseño gráfico, diseño editorial, diseño interactivo;

v) servicios arquitectónicos y de ingeniería: asesoramiento sobre arquitectura (elaboración y diseño de proyectos y planos y esquemas de obras, planificación urbana); diseño de maquinaria y plantas industriales; ingeniería, gestión de proyectos y actividades técnicas en proyectos de ingeniería;

vi) otros servicios profesionales de exportación que por el uso intensivo de recursos humanos calificados considere la Autoridad de Aplicación conocimiento en un porcentaje respecto de su masa salarial del último año de al menos un uno por ciento (1%) para las micro empresas, dos por ciento (2%) para las pequeñas y medianas, en los términos del artículo 2° de la ley 24.467 y sus normas modificatorias y complementarias, y cinco por ciento (5%) para grandes empresas. Podrán computarse por el doble de su valor, aquellas inversiones en capacitación destinadas a población desocupada menor de 25 años y mayor de 45 años de edad, mujeres que accedan por primera vez a un empleo formal y/o otros grupos vulnerables determinados por la autoridad de aplicación. En todos los casos estas inversiones en capacitaciones, deberán llevarse adelante con entidades del sistema de educación;

2.b) Investigación y desarrollo (que incluya novedad, originalidad y/o creatividad) en un porcentaje respecto de su facturación total del último año de al menos el uno por ciento (1%) para las micro empresas y dos por ciento (2%) para las pequeñas y medianas empresas, en los términos del artículo 2° de la ley 24.467 y sus normas modificatorias y complementarias y tres por ciento (3%) para las grandes empresas.

Respecto de las empresas que desarrollen la actividad descripta en el inciso e) del artículo 2° de la presente ley, resultarán aplicables los porcentajes indicados para las grandes empresas.

3. Acreditar la realización de exportaciones de bienes y/o servicios que surjan del desarrollo de alguna de las actividades promovidas y/o del desarrollo y aplicación intensiva de las mismas, en un porcentaje respecto de su facturación total del último año de al menos CUATRO POR CIENTO (4%) para las Micro Empresas y DIEZ POR CIENTO (10%) para las Pequeñas y Medianas Empresas, en los términos del artículo 2° de la Ley Nº 24.467 y sus normas modificatorias y complementarias y TRECE POR CIENTO (13%) para las Grandes Empresas.

Las empresas que desarrollen la actividad descripta en el inciso e) del artículo 2° de la presente ley, deberán cumplimentar los requisitos establecidos en los puntos 1) y 2) precedentes.

III.- Revalidación. Las empresas inscriptas en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento, a efectos de mantener su condición de inscriptas, deberán acreditar cada dos (2) años a contar desde su inscripción en el mencionado Registro, que:

– se encuentran en curso normal de cumplimiento de sus obligaciones fiscales, laborales, gremiales y previsionales

– que mantienen y/o incrementen su nómina de personal respecto de la declarada al momento de la presentación de su solicitud de inscripción según los criterios que establezca la conocimiento en un porcentaje respecto de su masa salarial del último año de al menos un uno por ciento (1%) para las micro empresas, dos por ciento (2%) para las pequeñas y medianas, en los términos del artículo 2° de la ley 24.467 y sus normas modificatorias y complementarias, y cinco por ciento (5%) para grandes empresas. Podrán computarse por el doble de su valor, aquellas inversiones en capacitación destinadas a población desocupada menor de 25 años y mayor de 45 años de edad, mujeres que accedan por primera vez a un empleo formal y/o otros grupos vulnerables determinados por la autoridad de aplicación. En todos los casos estas inversiones en capacitaciones, deberán llevarse adelante con entidades del sistema de educación;

2.b) Investigación y desarrollo (que incluya novedad, originalidad y/o creatividad) en un porcentaje respecto de su facturación total del último año de al menos el uno por ciento (1%) para las micro empresas y dos por ciento (2%) para las pequeñas y medianas empresas, en los términos del artículo 2° de la ley 24.467 y sus normas modificatorias y complementarias y tres por ciento (3%) para las grandes empresas.

Respecto de las empresas que desarrollen la actividad descripta en el inciso e) del artículo 2° de la presente ley, resultarán aplicables los porcentajes indicados para las grandes empresas.

3. Acreditar la realización de exportaciones de bienes y/o servicios que surjan del desarrollo de alguna de las actividades promovidas y/o del desarrollo y aplicación intensiva de las mismas, en un porcentaje respecto de su facturación total del último año de al menos CUATRO POR CIENTO (4%) para las Micro Empresas y DIEZ POR CIENTO (10%) para las Pequeñas y Medianas Empresas, en los términos del artículo 2° de la Ley Nº 24.467 y sus normas modificatorias y complementarias y TRECE POR CIENTO (13%) para las Grandes Empresas.

Las empresas que desarrollen la actividad descripta en el inciso e) del artículo 2° de la presente ley, deberán cumplimentar los requisitos establecidos en los puntos 1) y 2) precedentes.

III.- Revalidación. Las empresas inscriptas en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento, a efectos de mantener su condición de inscriptas, deberán acreditar cada dos (2) años a contar desde su inscripción en el mencionado Registro, que:

– se encuentran en curso normal de cumplimiento de sus obligaciones fiscales, laborales, gremiales y previsionales

– que mantienen y/o incrementen su nómina de personal respecto de la declarada al momento de la presentación de su solicitud de inscripción según los criterios que establezca la autoridad de aplicación. Este requisito podrá ser auditado anualmente.

– que continúan cumpliendo las exigencias referidas a las actividades promovidas.

– que los requisitos adicionales acreditados al momento de su inscripción han sido incrementados en un porcentaje que al efecto establecerá la autoridad de aplicación según tamaño de empresa y el tipo de actividad promovida.

El incumplimiento de cualquiera de estos compromisos dará lugar a la aplicación de lo dispuesto por el artículo 15 de la presente ley.

Los mismos se deberán cumplir de acuerdo con las formas y condiciones que establezca la autoridad de aplicación.

La autoridad de aplicación podrá consultar a organismos especializados del sistema nacional o provincial de innovación, ciencia y tecnología -de manera no vinculante- para recibir asesoramiento a fin de evaluar el encuadramiento al momento de la inscripción, determinar la proporcionalidad del beneficio y para analizar los requisitos incrementales fijados en la revalidación bienal de aquellas empresas que soliciten la inscripción al régimen bajo la modalidad descripta en el punto II. b) del presente artículo.

El artículo 5 que es el que se refiere a a lo que se entiende por “autodesarrollo” no presenta modificaciones en el proyecto que será tratado la semana entrante, algo similar sucede con el concepto de micro empresa y el momento en el que deja de serlo.

El artículo 7 es el que se refiere a la Estabilidad Fiscal y en este caso si hay una modificación. El nuevo texto señala que los sujetos alcanzados por el Régimen “gozarán de la estabilidad de los beneficios que el mismo establece, respecto de su/s actividad/es promovida/s, a partir de la fecha de su inscripción en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento, y por el término de su vigencia, siempre que cumplan con las verificaciones de las exigencias que dicho régimen prevé (realización de auditorías, controles anuales y revalidación bienal a la que hace referencia el último párrafo del artículo 4°, entre otros compromisos)”.

Uno de los puntos fundamentales de la norma es el artículo 8 que es el que se refiere a las Contribuciones Patronales para las empresas encuadradas en el Régimen.

El texto que obtuvo dictamen se refiere a que los beneficiarios de la presente ley “podrán convertir en un bono de crédito fiscal intransferible hasta el setenta por ciento (70%) de las contribuciones patronales que hayan efectivamente pagado con destino a los sistemas y subsistemas de la Seguridad Social, respecto de los empleados debidamente registrados afectados a la/s actividad/es definidas en el artículo 2°. Dichos bonos podrán ser utilizados por el término de 24 (veinticuatro) meses desde su emisión para la cancelación de tributos nacionales, en particular el impuesto al valor agregado y otros impuestos nacionales y sus anticipos, en caso de proceder, excluido el impuesto a las ganancias. Este plazo podrá prorrogarse por 12 (doce) meses por causas justificadas según lo establecido por la Autoridad de Aplicación”.

Un punto que podrá discutirse en el recinto o en la reglamentación es el párrafo que señala la utilización del bono de crédito fiscal “no podrá utilizarse para cancelar deudas anteriores a la efectiva incorporación del beneficiario al régimen de la presente ley y, en ningún caso, eventuales saldos a su favor harán lugar a reintegros o devoluciones por parte del Estado Nacional”.

“Sin perjuicio de lo dispuesto precedentemente, aquellos beneficiarios que acrediten exportaciones provenientes de su/s actividad/es promovida/s podrán optar que el beneficio establecido en el primer párrafo sea reemplazado por una detracción de las contribuciones patronales en un porcentaje no mayor al porcentaje de exportaciones informado durante su inscripción”.

El otro artículo de interés para el sector privado es el décimo, el cual señala los beneficios respecto del Impuesto a las Ganancias. Las modificaciones introducidas señalan que los beneficiarios «tendrán una reducción de un porcentaje respecto del monto total del impuesto a las ganancias correspondiente a la/s actividad/es promovida/s, determinado en cada ejercicio, de acuerdo con el siguiente esquema: 60% para micro y pequeñas empresas, 40% para empresas medianas y 20% para grandes empresas. Dicho beneficio será aplicable tanto a las ganancias de fuente argentina como a las de fuente extranjera, en los términos que establezca la autoridad de aplicación. El presente beneficio será de aplicación para los ejercicios fiscales que se inicien con posterioridad a la fecha de inscripción del beneficiario en el mencionado registro.

Noticia en desarrollo